Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο reporter.gr

Από έντονο ανταγωνισμό μεταξύ των επιχειρήσεων χαρακτηρίζεται ο κλάδος των οργανωμένων αλυσίδων εστίασης γρήγορης εξυπηρέτησης (με 4 τουλάχιστον καταστήματα η κάθε μία τα οποία λειτουργούν με το ίδιο εμπορικό σήμα), λόγω και της πληθώρας των “μεμονωμένων” επιχειρήσεων που λειτουργούν σε όλη την επικράτεια.

Στη χώρα μας λειτουργούν, κυρίως, τέσσερις επιμέρους κατηγορίες επιχειρήσεων εστίασης γρήγορης εξυπηρέτησης:

Η ζήτηση για υπηρεσίες εστίασης γενικότερα, συνδέεται και με την εξέλιξη της τελικής καταναλωτικής δαπάνης των νοικοκυριών, η οποία μειώνεται τα τελευταία χρόνια.

Οι πρόσφατες μεταβολές και προοπτικές εξέλιξης του συγκεκριμένου κλάδου παρουσιάζονται στην τελευταία έκδοση της σχετικής Κλαδικής Μελέτης που εκπόνησε η Διεύθυνση Οικονομικών Μελετών της ICAP Group Α.Ε. Χαρακτηριστικό του κλάδου, γενικότερα, τα τελευταία χρόνια είναι η μείωση του αριθμού των καταστημάτων των αλυσίδων, καθώς και η αποχώρηση ορισμένων αλυσίδων (εμπορικών σημάτων) από την αγορά, με αποτέλεσμα ο συνολικός αριθμός των αλυσίδων εστίασης γρήγορης εξυπηρέτησης να είναι σχετικά μικρός (ιδιαίτερα σε ορισμένες κατηγορίες).

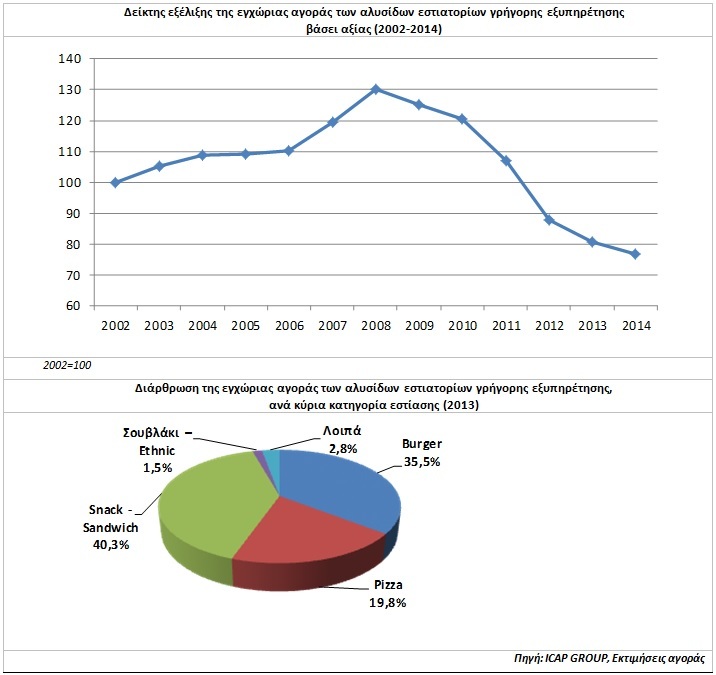

Η Ελένη Δεμερτζή, Senior Manager στη Διεύθυνση Οικονομικών και Κλαδικών Μελετών της ICAP Group, σημειώνει σχετικά με τις εξελίξεις της συγκεκριμένης αγοράς: «Η αξία της εγχώριας αγοράς των αλυσίδων εστιατορίων γρήγορης εξυπηρέτησης (συνολικές πωλήσεις αυτών) ακολούθησε ανοδική πορεία την περίοδο 1992-2008, με μέσο ετήσιο ρυθμό αύξησης 15,1%. Ωστόσο, από το 2009 η αγορά είναι διαρκώς πτωτική.

Ειδικότερα, το 2011 η αγορά μειώθηκε κατά 11,1%, το 2012 η μείωση ήταν 18,1%, ενώ το 2013 το ποσοστό μείωσης διαμορφώθηκε σε 7,9%. Σύμφωνα με εκτιμήσεις, το 2014 η συνολική αξία της αγοράς κινήθηκε πτωτικά, αλλά με μικρότερο ρυθμό. Η μείωση του μεγέθους της αγοράς δεν συνδέεται αποκλειστικά και μόνο με ανάλογη μείωση του όγκου της κατανάλωσης, αλλά και σε συγκράτηση ή μείωση (ως ένα βαθμό) των τιμών πώλησης ορισμένων από τα προσφερόμενα (από τις αλυσίδες) είδη».

Σύμφωνα με τα αποτελέσματα της κλαδικής μελέτης, διαφορετικούς ρυθμούς μείωσης κατέγραψαν οι διάφορες κατηγορίες αλυσίδων. Η κατηγορία burger εμφάνισε μείωση 9,8% την περίοδο 2013/12, η κατηγορία pizza κατέγραψε μείωση 11,9%, ενώ η κατηγορία των καταστημάτων snack-sandwich μειώθηκε κατά 3,3%. Το ίδιο έτος, τη μεγαλύτερη συμμετοχή στη συνολική αξία της αγοράς είχαν οι αλυσίδες τύπου snack – sandwich με ποσοστό 40,3%. Ακολούθησε η κατηγορία burger με ποσοστό 35,5%.

Στο πλαίσιο της μελέτης έγινε και χρηματοοικονομική ανάλυση αντιπροσωπευτικών επιχειρήσεων εκμετάλλευσης αλυσίδων εστίασης γρήγορης εξυπηρέτησης. Από την ανάλυση του ομαδοποιημένου ισολογισμού που προέκυψε από δείγμα 11 εταιρειών, σημειώνονται τα εξής:

Μ.Η.Τ.242004